Ako investovať - príručka pre minimalistov

Poznám 3 typy ľudí.

Tí, čo neinvestujú vôbec

Tí, čo to s investovaním preháňajú

A minimalistov

Poďme si rozobrať, čo je investovanie, čo nie je investovanie, a ako to robiť správne a bez námahy1.

Prečo investovať

Inflácia: ktorá každý rok berie 2-5% z hodnoty peňazí uložených na účtoch2.

Dôchodok: vzhľadom na demografický vývoj a našu politickú reprezentáciu je lepšie, keď sa o neho postaráme sami3.

Čo nie je investovanie

Kúpiť byt a prenajímať ho nie je investícia. To je podnikanie.

Kupovať jednotlivé akcie cez appku nie je investícia. To je gambling.

Hrať sa s výmennými kurzami (forexom), nie je investícia ani gambling. To je loto.

Keďže sám to lepšie nenapíšem, odcitujem J. Karpiša4:

Niekoľkokrát za deň nervózne skontrolujete, kam padla cena vášho aktíva? Pohľad na rastúci graf napĺňa deň radosťou? Robíte to zle a máte v ňom priveľa.

Nie je to sporenie ani investovanie. Ja hovorím o finančnej hygiene. Investovaní úspor na verejných trhoch s cieľom dosiahnutia primeraného výnosu pri akceptovateľnom riziku. To by malo byť rovnako nudné, ako čistenie zubov.

A ako povedal jeden z najlepších Bondovských zlosynov - pán Chiffre:

Čo je investovanie

Investovanie je pravidelné kupovanie aktív, ktoré v dlhodobom horizonte dokáže vybudovať majetok.

Mno, poučka. Dôležité sú tam ale slová pravidelné a dlhodobý horizont. Aj W. Buffet zarobil 99% svojho majetku až po 50-tke. A to začal v 14-tich.

Vyberať jednotlivé akcie, kryptomeny a nehnuteľnosti je náročné. A väčšinou aj tak netrafíte tú jednu, ktorá porastie.

Lepšie je kúpiť trochu zo všetkého. Síce nezarobíte milión na jednej akcii Apple, ale budete zarábať spolu s rastom trhu. Pri minimálnom riziku.

A najlepšie je nakupovať pravidelne každý mesiac. Trvalý príkaz, ktorý z výplaty zoberie 10-20% a investuje ich za vás.

Tomu celému sa hovorí diverzifikácia. A je to jediná overená metóda, ako zachovať primeraný výnos pri minimalizovaní rizika. Tak overená, že Harry Markowitz za ňu v roku 1990 vyhral Nobelovu cenu.

Akcie: Podielové fondy / ETF

Investovať do akcií sa dá cez aktívne manažované podielové fondy, ktoré ponúka každá banka.

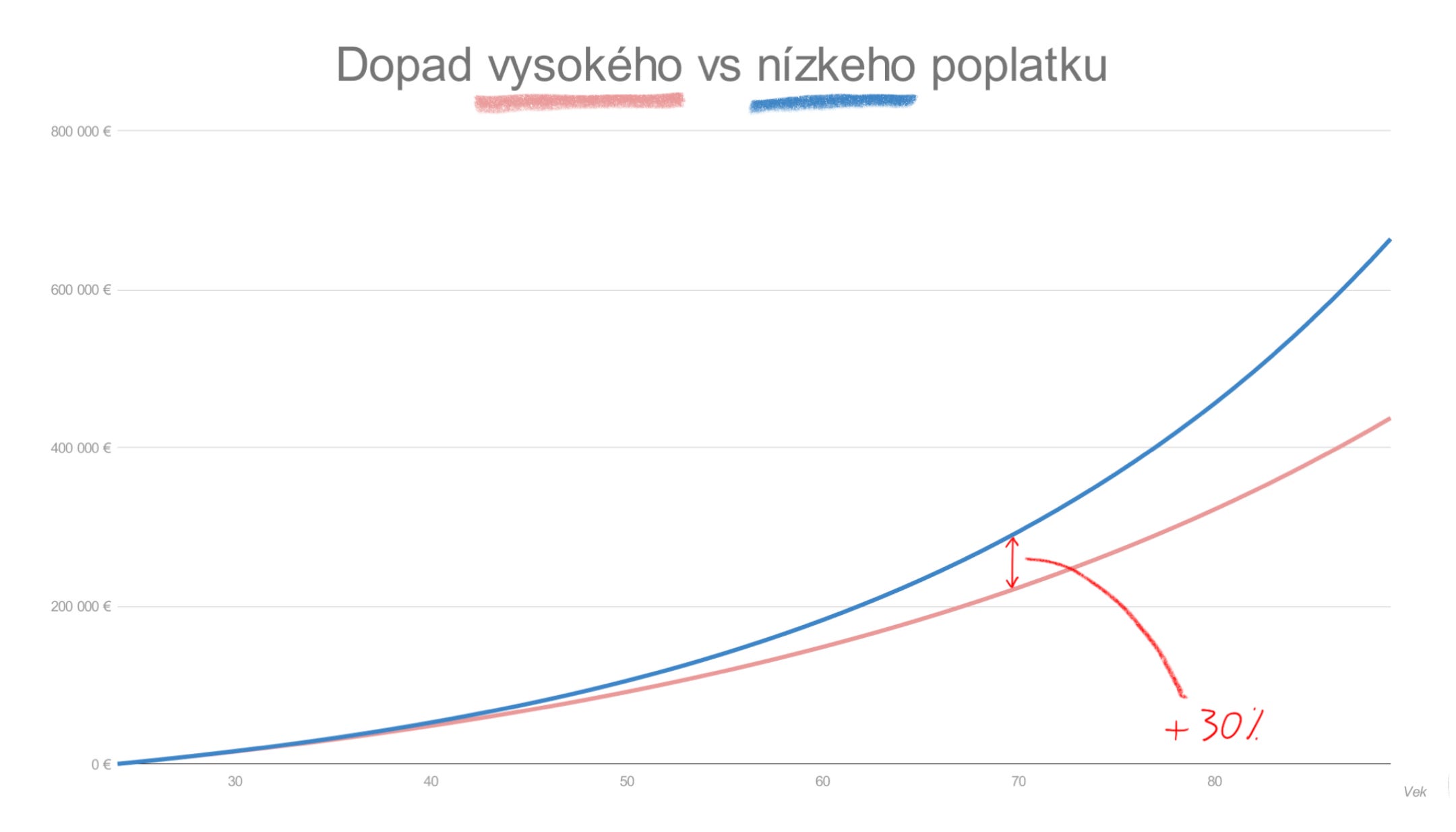

Ich nevýhoda je, že skoro nikdy neporazia výkon samotného trhu (viď. graf nižšie). A za tú "aktívnu správu" si pýtaju extra poplatky. Na Slovensku je ich zisk navyše aj zdaňovaný.

Dnes sú v kurze ETF a s nimi spojené "robo-advisory". V skratke: posielate peniaze fondu, ktorý nakupuje akcie stoviek najvýkonnejších firiem v USA/EU/Ázii. Keďže to nie je žiadna veda, robí to počítač. A to umožňuje držať nízke poplatky5.

Nehnuteľnosti

Dôvod, prečo dnes málo ľudí odporúča investovať do nehnuteľností, je:

Sú predražené a držíte obrovskú hodnotu6 na jednom mieste (na jednom trhu, v jednej krajine, na jednej ulici). A to je opak rozloženia rizika.

Nízka likvidita. Predať byt trvá dlhšie a je to viac oštary, ako vybrať peniaze z investičného fondu.

Podobný a vyšší výnos dnes máte pri investovaní do akcií.

Na druhej strane:

Ak kúpite ako investíciu byt na hypotéku, tak si "nútene" odkladáte 300-500€ mesačne. Pokiaľ na to máte cash-flow, je to dobrá forma sporenia. A hypotéka vám umožňuje použiť pákový efekt7 a zvýšiť zisk.

Pokiaľ to podvihnete na vyššiu úroveň a začnete ho prenajímať, tak sa zisk zvyšuje. Ale - to už nie je investovanie, to je podnikanie.

Čo znamená prácu - hľadanie podnájomníkov, starostlivosť o byt, rekonštrukcia bytu...

A riziko - zničený byt, dlhodobo prázdny byt...

Zlato / Kryptomeny

Zlato má v portfóliu funkciu poistky proti kolapsu ekonomiky. Nie je na to, aby ste na ňom zarobili. Zlato je na to, aby sa pri zrútení inflačnej meny uchovala hodnota aspoň časti vášho majetku.

Na to, aby funkciu uchovávateľa hodnoty plnilo, ho nesmiete nakúpiť v cenových extrémoch a musíte ho držať dostatočne dlho.

Podobnú funkciu v majetku majú za mňa aj kryptomeny (Bitcoin/Etherium).

Ich výhoda oproti zlatu je to, že sa s nimi ľahšie nakladá.

Nevýhoda je, že ako uchovávateľ hodnoty ešte neboli dostatočne preverené časom8.

Ohľadom investovania do zlata odporúčam knihu Ako na zlato od J. Karpiša.

Tá v skratke hovorí o držaní 10 - 15% majetku v zlate. V našom regióne ideálne vo forme jedno uncových Philharmonic mincí z Rakúskej mincovne (dnes sa cena hýbe okolo 1.600€/kus).

Základné chyby pri investovaní

Poplatky

Výška poplatkov je pri investovaní úplne kľúčová (viď graf hore). Investovať čas a energiu do hľadania čo najnižšieho poplatku predstavuje vysoký výnos pri nulovom riziku.

Sebadôvera

Keď mi investícia vyskočí a myslím si, že som finančný génius, vtedy sa treba ukľudniť a ísť naspäť na zem. Zvlášť dnes, kedy si veľa ľudí mýli infláciu so zarobenými peniazmi.

Keď rastie všetko, nerastie nič. Za drahé akcie, ktoré dnes predáte, si viete kúpiť len rovnako drahý bitcoin, polystyren alebo byt.

Ak má nejaká investícia až moc vysoký výnos, tak sa do nej nemajú peniaze prilievať, ale naopak odoberať. Pre optimalizáciu rizika a zachovanie investičnej stratégie. Odborne sa tomu hovorí rebalansing.

Kontrolovanie

Investícia má budovať majetok v horizonte rokov. Je jedno, aká je jej výška dnes. Koľko mi investícia zarobila alebo prerobila by človek nemal pozerať častejšie ako raz za kvartál. Toto je hlavne psychohygiena.

Investovanie pod tlakom

Nikdy neinvestujte pod tlakom. Ľudia často hovoria, že teraz treba okamžite niekam investovať. Že len teraz je príležitosť kúpiť to a to.

Práve vtedy ale treba počkať. V kľude si to naštudovať a až potom niekam dávať svoje peniaze.

Nákup jednotlivých akcií

Ja nenakupujem individuálne akcie. Nie som Warren Buffet, aby som vedel časovať trh. A nemám čas ani energiu sa venovať hľadaniu vhodných akcií na investovanie9.

Nárazový nákup

Nie je dobré zobrať väčšiu časť peňazí a vraziť to naraz do jednej investície.

Je to ďaľší spôsob ako rozložiť/znížiť riziko. Nevyberiem si napríklad všetky peniaze z podielových fondov a nevrazím to všetko do Bitcoinu v jeden deň. Vyberiem postupne na niekoľkokrát a opäť postupne, na niekoľkokrát aj peniaze investujem.

Tým spriemerujem riziko. Vyhnem sa tomu, že kúpim práve v bode, kedy je daná investícia moc drahá. Alebo naopak predám v bode, kedy je moc lacná.

Záver

Investovanie má vybudovať majetok v horizonte desiatok rokov. Nie mesiacov.

Je lepšie začať čo najskôr. Ale ak nie ste pripravení, tak neinvestujte. Vzdelávajte sa, zariaďte si dobrú prácu, odkladajte hotovosť. A až potom konajte. Tak sa vyhnete hlúpym chybám na začiatku a zvýšite pravdepodobnosť úspechu.

Tiež nie je dobré kopírovať investičnú stratégiu iných ľudí. "Osobné financie" sa tomu hovorí z nejakého dôvodu. Každý máme inú štartovaciu čiaru, iné záujmy a iné životné ciele.

Zvlášť dnes netreba hneď panikáriť z inflácie. Je síce vysoká a najbližší rok vám zoberie cca 5% z úspor v hotovosti. Ale v panike tiež netreba investovať väčší obnos do niečoho, čo môže padnúť o 30%.

Vždy si spravte svoj vlastný research. A vždy dávajte pozor kam a komu svoje peniaze dávate.

Tento článok je teoretický úvod.

O mesiac vám pošlem detailný rozpis toho, kam dávam svoje peniaze ja.

TL;DR: Investovanie má byť nuda. 10% mesačného príjmu do ETF, žiaden trading a do dôchodku by si mal byť ok.

Ďakujem za prečítanie.

Ak ťa článok bavil a máš záujem o podobné témy, bude pre mňa znamenať celý svet, ak sa prihlásiš na odber.

Ak máš okolo seba niekoho, komu by článok pomohol, pošli mu ho.

A podporiť obsah môžeš aj jednou kávou ☕️.

Zdroje (a ľudia, ktorí vedia o investovaní oveľa viac ako ja)

Newsletter J. Karpiša (odporúčam predplatiť - 10€/rok)

Podcast - Finax

Martina Kolesárova z DenníkN

Blogy:

David Foroux (články o Wealth buliding a Personal finances)

YT kanály:

Knihy:

Your Money Or Your Life - Vicki Robin. Kniha, ktorá vysvetľuje, že Peniaze = Energia + Čas. Viac peňazí nemusí znamenať lepší život, ak sú vykúpené vašou psychickou pohodou.

The Little Book of Common Sense Investing - Jack Bogle. Kniha od zakladateľa investičnej firmy Vanguard a tvorcu indexových fondov.

Najbohatší muž v Babylone - G. S. Clason. Klasika z r. 1926. V skratke: bohatí sú bohatí, pretože svoje peniaze ukladajú, nezadlžujú sa a nemíňajú ich na blbosti. A hlavne, vždy platia najprv sebe (to je to, že máte investovať 10% z platu vždy). Odporúčam iba začiatočníkom.

Článok neobsahuje investičné rady. Jedná sa o subjektívny pohľad autora.

Od roku 1971 sa žiadnej zo 152 krajín nepodarilo udržať priemernú infláciu pod 2%. Tretina z nich sa dostala pod 5%. A tretina krajín ma priemernú infláciu nad 10%.

Základom nášho ekonomického snaženia by malo byť vybudovanie majetku. To je niečo, čo s časom nestráca hodnotu. Čiže nie autá, elektronika a oblečenie. Majetok sú hlavne nehnuteľnosti a podiely vo firmách, ktoré generujú zisk (akcie).

Krátené.

Nehovoriac o tom, že tie peniaze ani nie sú vaše.

Ak investujete 20.000€ vlastných prostriedkov pri zisku 6% - ročne zarobíte 1.200€. Ak ale máte hypotéku na 100.000€ byt, vašich 20.000€ vám pri 6% náraste cien bytov ročne zarobí 5 krát viac - 6.000€. "Skryté poplatky" pri tomto druhu investície samozrejme predstavujú správcovské poplatky, fond opráv, náklady na prípadný predaj, rekonštrukciu, maľovanie atď.

Tu platí dvojnásobne, že neinvestujte do niečoho, čomu nerozumiete. Takže si kryptomeny pred ich nákupom poriadne naštudujte. Do kryptomien dávajte len sumy, o ktoré vám nebude ľúto prísť. A za mňa môžem odporučiť investovať len do tých najväčších kryptomien ako Bitcoin a Etherium (najväčších z pohľadu ich kapitalizácie).

Toto platí aj pre všetky appky ako eToro, Plus500, Robinhood... Za mňa majú neprehľadné a vysoké poplatky, ich produktu nie každý človek rozumie, je potrebné im venovať čas a 70% ľudí, ktorí ich používajú, je v strate. Toto všetko sú presné opaky minimalistického investovania.

Super článok! Ja mám na investovanie podobné názory a momentálne čítam The little book of common sense investing (už druhý krát). Za mňa najlepšia knižka o investovaní :)